Современный анализ временных рядов невозможен без эффективных инструментов подавления шума.

Независимо от того, работаете ли вы с финансовыми показателями, данными IoT-устройств или сенсорами автономных систем, перед вами всегда стоит задача – отделить полезный сигнал от случайных колебаний. Одним из наиболее элегантных и широко применяемых решений в этом направлении является kalman filter python.

Что это такое?

Изначально разработанный в 1960-х годах для задач навигации и управления в аэрокосмической отрасли, Kalman Filter постепенно занял прочное место в арсенале специалистов по анализу данных, машинному обучению и предиктивной аналитике. Его главная сила – в способности проводить оптимальную оценку состояния системы, даже если наблюдаемые данные неполны, зашумлены или поступают с задержкой. Фильтр строит предсказание на основе предыдущего состояния, а затем корректирует его с учетом новых поступающих измерений, минимизируя среднеквадратичную ошибку.

Что важно для фильтра Калмана?

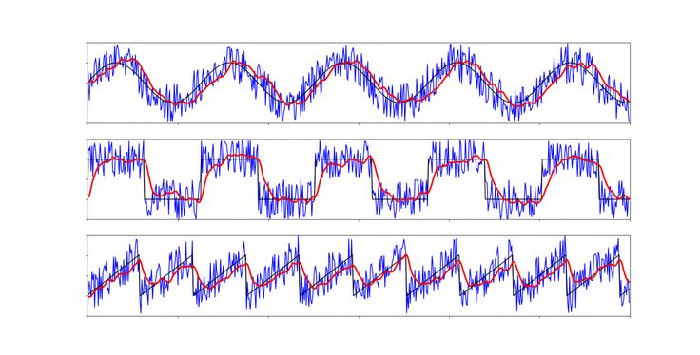

Что особенно важно, фильтр Калмана применим не только к линейным системам. Его нелинейные обобщения позволяют эффективно работать и с более сложными структурами данных. Благодаря этим свойствам Kalman Filter стал стандартом в задачах трекинга, робототехники, а также в финансовом моделировании и обработке временных рядов с высокой волатильностью.

В области машинного обучения Kalman Filter помогает сглаживать кривые обучения, фильтровать предсказания моделей в реальном времени, а также улучшать устойчивость систем к выбросам и шуму. Его можно интегрировать с рекуррентными нейросетями, моделями ARIMA, а также использовать как часть более крупных ансамблей.

Таким образом, Kalman Filter – это не просто классический алгоритм, а мощный и адаптивный инструмент для очистки данных, прогноза и повышения точности оценки в условиях неопределенности. Его использование позволяет не только видеть за шумом реальные закономерности, но и принимать решения, основанные на более чистой и достоверной информации.

В эпоху бурного роста объемов данных и необходимости быстрой обработки информации фильтр Калмана продолжает доказывать свою актуальность, оставаясь важным элементом инструментов аналитика и исследователя. Его универсальность и точность делают Kalman Filter незаменимым инструментом в задачах реального времени, где требуется мгновенное принятие решений на основе шумных данных.